Groupe Auficom - Expert Comptable Paris

compta-agricole.fr : expert comptable Paris au service des agriculteurs

L'actualité des agriculteurs

Abattement JA porté de 50 % à 100 %

L'abattement jeune agriculteurs est porté de 50 % à 100 % au titre de l'exercice au cours duquel les exploitants inscrivent en comptabilité la dotation d'installation (DJA).

Il concerne l'intégralité du bénéfice imposable au titre de l'exercice de comptabilisation de la DJA.

Il est applicable pour la détermination des résultats des exercices clos depuis le 1er Janvier 2006.

L'abattement de 100 % est réservé aux jeunes exploitants, qu'ils soient installés individuellement ou en société et imposés selon le régime du bénéfice réel.

Sont donc exclus les agriculteurs imposés selon le régime du forfait et les bénéficiaires des seuls prêts à moyen terme spéciaux.

Modification du calcul du crédit d'impôts pour la formation des dirigeants dans les GAEC.

Les chefs d'entreprises agricoles peuvent bénéficier du crédit d'impôt pour la formation des dirigeants ; toutefois, avant la loi, les associés de GAEC devaient, quel que soit leur nombre, se partager le crédit d'impôts.

Afin de tenir compte du régime de transparence des GAEC, le plafond de 40 heures est désormais multiplié par le nombre d'associés chefs d'exploitation du GAEC. Cette mesure s'applique pour les exercices de l'année civile 2008 ou, pour ceux ne coïncidant pas avec l'année civile, pour les exercices clos à compter du 6 Août 2008.

Rémunérer les comptes courants d'associés.

Les associés, très souvent, ne prélèvent pas l'ensemble des bénéfices obtenus.

Les sommes laissées à sa disposition sont inscrites dans le compte courant d'associés.

Il est possible de rémunérer ces sommes.

Les intérêts versés constituent une charge déductible et de ce fait génèrent une économie de prélèvements obligatoires.

Il est normal de rétribuer les sommes qu'un membre de la société laisse au profit de l'entreprise.

Le montant des intérêts fiscalement déductibles est cependant plafonné en fonction d'un taux maximal de référence.

Pour les exercices de douze mois clos le 30 Juin 2008, le taux maximal de déduction s'élève

à 5.63 %.

Pour les exercices de douze mois clos du 31 Juillet au 30 Septembre 2008, le taux maximal des intérêts déductibles s'élève à 5.62 %.

Les intérêts perçus constituent pour l'associé des revenus de capitaux mobiliers qui doivent figurer à ce titre dans la déclaration de revenus. Sur option, il est possible de bénéficier du prélèvement libératoire.

Reconnaissance en produits agricoles des recettes provenant d'énergies renouvelables

La vente d'énergie constitue en principe une activité relevant des bénéfices industriels et commerciaux. La loi de finances institue un dispositif qui vise à rattacher aux bénéfices agricoles, sous certaines conditions, les revenus provenant de la vente de l'énergie photovoltaïque ou éolienne. Les revenus provenant de ces activités sont obligatoirement soumis à un régime réel d'imposition.

Les recettes provenant de ces ventes ayant pour support l'exploitation agricole, peuvent être fiscalisées sous couvert des bénéfices agricoles, dès lors que ces recettes majorées des recettes accessoires retenues pour la détermination des bénéfices agricoles, visées à l'article 75 du CGI, n'excèdent pas, au titre de l'année civile précédente, ni 50 % des recettes tirées de l'activité agricole, ni 100 000 €. Ces deux mesures s'appliquent à compter de l'imposition des revenus de l'année 2007.

Délai de première adhésion au Centre de gestion agréé reporté à cinq mois

L'adhésion à un Centre de gestion agréé permet d'échapper à l'application d'un coefficient de majoration de 1,25 % au bénéfice imposable, à compter des revenus de 2006. Le contribuable doit être adhérent pendant la totalité de l'exercice, sauf pour la première adhésion. A compter du 1er janvier 2008, cette adhésion devra être effectuée dans les cinq premiers mois de l'exercice ouvert ou de la période d'imposition.

Crédit d'impôt biologique

Le crédit d'impôt en faveur des exploitations qui tirent au moins 40 % de leurs recettes de l'agriculture biologique est prorogé jusqu'en 2010. Pour l'imposition des revenus de 2008, son montant pourrait être doublé. Il passerait ainsi de 2 000 € à 4 000 €.

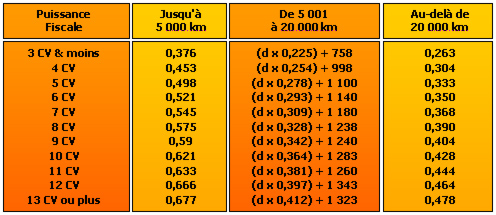

Barème des indemnités kilométrique 2008 applicable sur 2007

Suivant bulletin officiel des impôts paru le 8 février 2008